こんにちは、たにしマン(@millionworkout)です。

毎月公開している家計簿の中に「保険料」の項目があるので、今回は私が加入している保険を記録しておきます。

ベストセラーになった「お金持ちになるための黄金の羽根の拾い方」でもボロカス書かれているように、保険には入らない方がいいと言っている人も多いです。

ただ、少なくとも預貯金に置いておくよりは効率的に運用できますし、すべての資産をリスク資産(株や投資信託等)にぶち込むよりかは平穏に増やせるものもあるので、選択肢としてはありだと思っています。

また、保険料は税控除の対象となることもメリットです。私はサラリーマンなので、年末調整で「保険料控除証明書」を会社に提出するだけで節税できます。(記事の最後で説明します)つみたてNISAや確定拠出年金の枠を使い切ってしまった方は是非。

もちろん、検討に値しない保険商品がたくさんあることも事実だとは思いますが。。。

前置きはこれくらいにして、私が加入している保険4つを順番に見ていきます。

米ドル建 生前給付終身保険(ソニー生命)

■保険料:38,032米ドル(約400万円)※払込済み

■保険金:100,000米ドル(約1,050万円)

(死亡、高度障害、がん・急性心筋梗塞・脳卒中、要介護)

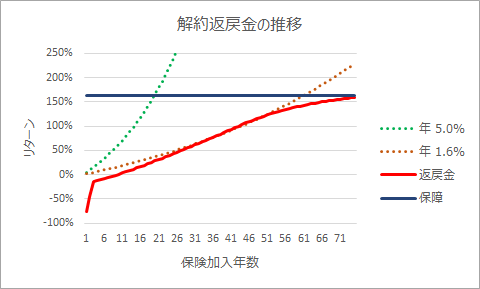

■解約返戻金:契約時点で解約タイミングごとの返戻金額確定(詳細は下記グラフ)

実質元本保証で、預貯金や日本国債を上回る利率で運用できる。

生命保険であり、資産運用にも使える商品です。

最大のメリットは、現時点で解約返戻金額が確定していることです。(上のグラフ赤線)

最初に400万円突っ込むことで、50年後には800万円以上もらえることが確定しています。(これは年1.6%で運用したときと同じくらいの成績です。←上グラフのオレンジ点線)

株と比べてしまうとかなり見劣りしますが、定期預金や個人向け日本国債などと比べると圧倒的に有利な利回りです。

また、金融商品とは別に預金が1,000万円貯まれば、その時点で解約返戻金を受け取ってより大きなリターンを狙った投資にまわすことも考えています。

一方、解約返戻金をもらう前に万一のことがあれば、1,000万円くらいもらえます。

株式で年5%の運用ができたとしても、400万円を1000万円にするには20年程度かかります。そう考えると、保険として短期的なリスクはカバーできているといえるでしょう。

ちなみに、この商品は為替リスクをとっているので、今より円安になった時に受け取ればより儲かります。

米ドル建て 個人年金(マニュライフ生命)

■保険料:10,000円/月(合計480万円)※25歳~65歳 月払い

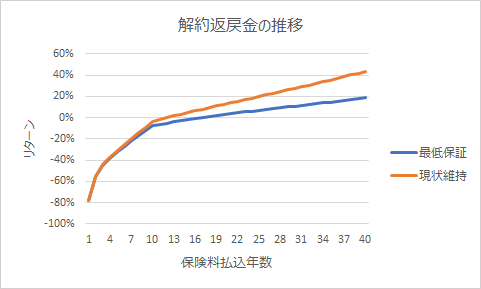

■解約返戻金:保険料×変動金利(年1.5%の最低保証)

■死亡給付金:保険料×年0.05%複利 or 解約返戻金 の大きい方

年率1.5%の運用が保証されており、払込満了時には最低でも20%のリターンを得られる。

個人年金です。保険というよりも資産運用の一環として考えています。

為替レートが一定だと仮定すると、480万円払うと最低でも566万円もらえる金融商品です。

先ほどの生命保険と同じく、株などの「攻め」の資産の期待リターンと比べると、かなり物足りない感じもしますが、最低利率が保証されている「守り」の資産だと考えれば、かなり優秀な商品だといえるでしょう。

(たとえば、元本保証の定期預金でも利率は良くて年0.3%程度です。)

もちろん、米ドルで運用するため為替リスクが伴います。すなわち、円高に振れれば損がでますが、円安に振れれば得をします。

ただ、為替は読めませんし、円安に振れたタイミングで受け取ればいいだけなのであまり心配していません。

7大疾病保険 スマイルSuper(朝日生命)

■保険料:2,370円/月 ※7大疾病にかかった場合、それ以降は保険料免除

■保険金:7大疾病と診断されるたびに 100万円(回数無制限、一生涯)

■解約返戻金:なし

7大疾病と診断されれば、治療開始前でも100万円を受け取れる。しかも何度でも。

医療保険です。掛け捨てなので、加入せずに自分でお金を貯めておいても問題ありません。

では、なぜ私は医療保険に加入しているかというと、がんになる確率が90%くらいあると思っているからです。(親戚のほとんどが、がんで亡くなっています。)

仮に95歳まで(70年間)7大疾病にかからずに保険料を払い続けた場合、約200万円の払い損です。積立ながら年3%で運用できたと想定すれば、470万円程度の機会損失になります。

ただ、60歳手前で7大疾病にかかった場合や、2回以上7大疾病にかかった場合は、保険に入っていた方がお得です。

死ぬまで何の病気にもかからずに乗り切れるとは考えづらいので、保険料まるまる払い損ということにはならないでしょう。

医療保険 新CURE(オリックス生命)

■保険料:1,776円/月 ※3大疾病にかかった場合、それ以降は保険料免除

■保険金:先進医療 2,000万円上限、入院 5,000円/日、手術 10万円/回(一生涯)

■解約返戻金:なし

先進医療費をカバー。がん、脳卒中、心筋梗塞になった場合、保険料は免除で保障は一生。

こちらの医療保険は、先進医療を使いたい場合は入っておいて損はないと思います。

上でも書きましたが、おそらく私はがんになります。そうなったときに抗がん剤や放射線治療で苦しみたくないので、保険適用外の先進医療を使いたいと考えています。

仮に、3大疾病にかからずに95歳まで(70年間)保険料を払うと、総額150万円くらいです。積立ながら年3%で運用できたとすれば、約350万円程度の機会損失になります。

「病気になる確率」や「運用利率」は、統計的に確率を求めることはできるかもしれませんが、個人レベルでみればどう転ぶかは全く分かりません。

その中でどう考えるかは自由ですが、思考停止になるのではなく、自分で納得できる選択をするのが良いかと思います。

生命保険料控除について

冒頭でも触れましたが、サラリーマンであれば年末調整のときに保険料を申告すれば、そのぶん課税所得から控除されます。(税金が安くなります。)これを、生命保険料控除と言います。

生命保険料控除は3種類に分かれており、それぞれ支払った保険料に応じて控除額が決まります。控除額の上限はそれぞれ4万円です。

1.一般生命保険料控除(ソニー生命 保険料 1,350,000円、控除額 40,000円)

2.介護医療保険料控除(朝日生命+オリックス生命 保険料37,000円、控除額 28,500円)

3.個人年金保険料控除(マニュライフ生命 保険料 70,000円、控除額 37,500円)

上枠のカッコ内に2020年の保険料と控除額を書いておきました。控除額の合計は106,000円で、節税効果は21,200円になります。(私の課税所得だと税率が20%なので、「106,000円×20%=21,200円 」と計算できます。)

一般生命保険料控除については2年で払い終わってしまうので2022年以降は控除が使えませんが、将来追加で生命保険にはいった時は、あまっている控除枠を使うことができます。

一方、介護医療保険控除と年金保険料控除については、契約日が今年の4月であり、来年以降は年間の保険料が増えるので控除額も増えます。

もちろん、商品内容をよく理解することが優先ですが、「節税」というメリットもあることが分かると思います。

まとめ

生命保険、個人年金、医療保険をそれぞれみてきました。

生命保険については、私が今死んだところで金銭的に困る人はどこにもいませんが、扶養家族ができてから生命保険に加入するのでは遅いと思っています。

なぜなら、年齢が上がると保険料が上がってしまうからです。

保険会社はお客さんから集めた保険料を運用して増やすことによって保険金をまかなっています。運用期間が長いほど保険金を増やす時間が長くなるので、若いうちから保険料を納めておく方が割安になります。(保険料を払う期間が長くなることを考慮しても割安なハズです)

これは、生命保険に限らず、個人年金や医療保険についても同様です。

また、生命保険、個人年金を資産運用ととらえれば、若いうちから加入した方が期待リターンは大きくなります。(複利効果がはたらくため)

保険は資産運用の第一候補ではないかもしれませんが、リスク分散の意味で資産の一部を振り向けるのはアリだと思います。

たとえば、定期預金の代わりに生命保険や個人年金に加入するのはとても良いと思います。

死んでからでは生命保険には入れませんし、がんができてからでは がん保険には入れません。早いうちに判断しておくことが、のちのち自分を助けることになります。

なんにせよ、自分で金融商品をよく理解して選択するのが一番です。ちなみに、預貯金も金融商品の一つですので、考えなしに預金口座にお金を置いておくのはおススメできません。絶対安全なお金の置き場というのは、この世に存在しないのです。

以上、「極上の老後」を目指す、たにしマンでした。

コメント