こんにちは、たにしマン(@millionworkout)です。

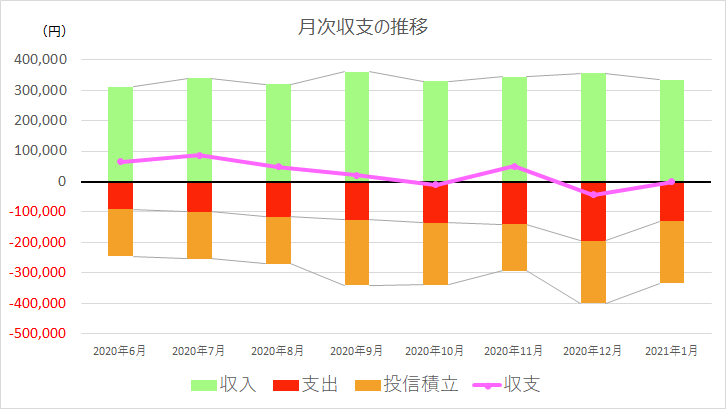

2021年1月の家計簿を公開します。

1月は惜しくも赤字でした!季節によって支出の傾向が変わりますね。

実家暮らしパラサイト野郎の家計簿など、なんの参考にもならないと思われるかもしれませんが、この弱小ブログにたどり着くほど他人の金遣いが気になる方にとっては少しだけ面白いかもしれません。

家計簿は「Moneytree」でつけています。私は基本的にキャッシュレスで生きているので、自動的に連携されます。もちろん、現金を使った場合は手入力できます。

収支:-958円

前月比:-958円

| 収入 | 投信積立 | 支出 | 収支 |

|---|---|---|---|

| 333,916 | 204,333 | 130,541 | -958 |

| 100% | 61% | 39% | -0.3% |

1月の収支はおおむねトントンでした。

母親の誕生日プレゼントを買った割には、支出が抑えられたので良かったです。

収支のマイナス分は預金残高からまかなっています。

今後のライフイベントで預金は大きく切り崩されることが必至なので、初めから無きものと考えています。とはいえ、投信を切り崩すことは絶対に避けたいので毎月の収支をプラスにして預金残高も増やしておきたいところです。

収入:333,916円

前月比:-22,426円

残業代込みの手取りです。

12月は年末調整があったので、多少手取りが増えていました。それに比べると1月の収入はやや減少しました。

この収入から投信積立の204,333円が自動で引き落とされます。そうすると、実質手取り13万円程度です。

※1 投資信託の損益は全て再投資されるので、収入には含めません。

※2 積立金が中途半端な金額なのは、つみたてNISAの年間上限が40万円で12ヵ月で割ると33,333円/月になるからです。

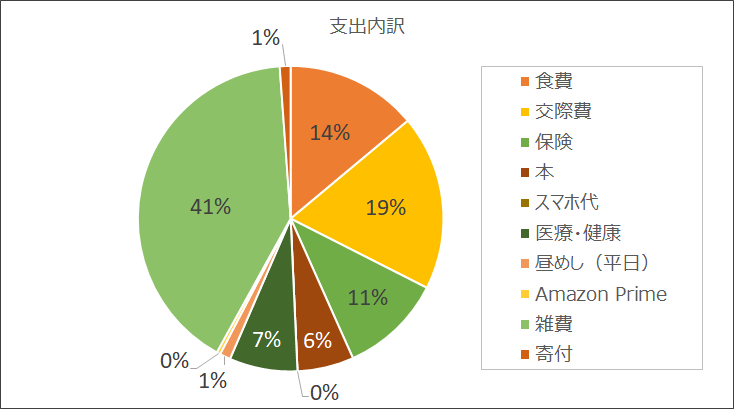

支出:130,541円

前月比:-64,722円

下のグラフが内訳になります。

支出の詳細は次のとおりです。

■食費:18,175円(14%)

スーパーでの買い物代です。外食は含みません。私の家事貢献が認められて、食費負担割合が削減されました。ありがたや。

■交際費:24,220円(19%)

デート代です。彼女がテスト期間だったのでいつもより安くなりました。

■保険料:14,146円(11%)

生命保険と医療保険です。詳細は下記記事にまとめています。

■本:7,797円(6%)

Kindleで月4~5冊読んでいます。移動中や入浴中を読書タイムにしています。

■スマホ代:0円(0%)

auで1GB/月のデータ利用です。基本通話はしません。今月は支払い最低額に達しなかったので0円です。スマホ依存対策として、データ使用量を抑えたいので、あえて格安スマホにはしていません。

スマホ依存対策については、下記記事にまとめています。

■医療・健康:9,418円(7%)

花粉症舌下療法の薬代とプロテイン代です。電話診療は便利ですね。

■昼めし(平日):1,500円(1%)

基本コンビニおにぎりです。期間限定の楽天ポイントを使った分だけ安くなっています。

■Amazon Prime:500円(1%)

送料がかからないのでいいかなと思っています。

■雑費:53,285円(41%)

母親の誕生日プレゼントとして、パソコンを買いました。テレワーク応援セール的な感じでオールインワンパソコンが安くなっていたのでいい買い物ができたと思います。これで、首こり、肩こりが改善すればいいですね。他には、マスクとICカードリーダーを買いました。

■寄付:1,500円(1%)

セーブザチルドレンに毎月1,500円寄付しています。

0円項目

実家暮らしの恩恵を受けて、0円になっている項目です

家賃

ジム代

光熱費

水道代

インターネット代

交通費

新聞代

ポイントは、実家内で自立することです。

「自分は一人でも困らないが、家族は自分がいなくなると困る」状況を作っておくことが、0円項目を実現させる手段です。そのためには、上記項目を払うだけの金銭的余裕を確保しておくことことと、家事を率先してこなすことが必須です。

「できない」のと「できるけどやらない」のでは立場が全く変わってきます。

家賃0円の恩恵は計り知れませんが、それ以外にも多くの恩恵を受けています。ありがたいですね。

家計簿シリーズの最初の記事で「実家暮らしのメリット・デメリット」を好き勝手書いているので是非↓

感想

1月は支出が13万円くらいでした。

母への誕生日プレゼント代が5万円くらいなので、通常の支出はだいぶ抑えられたと思います。

個人的には消費よりも投資のほうが楽しいことが多いので、この調子で支出を抑えられたらいいと思います。

毎月家計簿をつけてきて感じたことは、支出が膨らむときは自分のために使っていることよりも、誰かのために使っていることのほうが多いことが分かりました。

よって、誕生日やクリスマスなどの季節性のイベントがあるときに支出が増えます。

この季節ごとの支出の増減パターンは、お子さんがいらっしゃる家庭だともっと顕著に現れるのかもしれませんね。

お金を使うタイミングと蓄えるタイミングを見極めつつ、できるだけ投資にまわせるように工夫したいです。

以上、「極上の老後」を目指す、たにしマンでした。

コメント