こんにちは、たにしマン(@millionworkout)です。

2022年10月の家計簿を記録します。

10月も赤字でした。

ウィルス対策ソフトとプロテイン代が要因です。

実家暮らしパラサイト野郎の家計簿など、なんの参考にもならないと思われるかもしれませんが、この弱小ブログにたどり着くほど他人の金遣いが気になる方にとっては少しだけ面白いかもしれません。

家計簿は、楽天銀行の「マネーサポート」でつけています。楽天銀行口座開設を機に、MoneyTreeから乗り換えました。

基本的にキャッシュレスで生きているので、支出の記録が自動的に連携されます。もちろん、現金を使った場合は手入力できます。

また、クレジットカードではなくデビットカードを使うことで、買い物と口座引き落としのタイムラグをなくし、家計簿を管理しやすくしています。

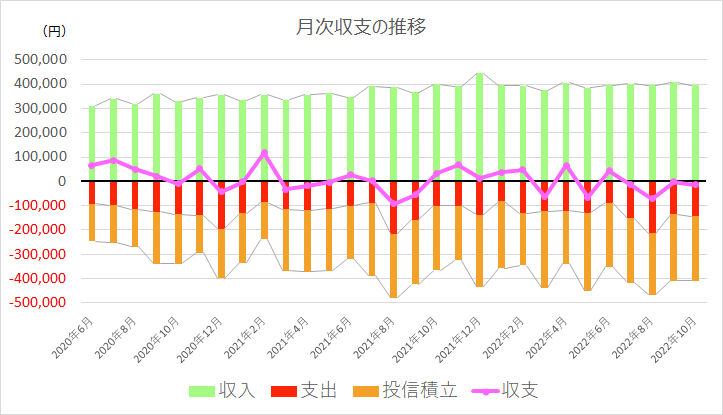

収支:-13,422円

前月比:-11,234円

| 収入 | 投信積立 | 支出 | 収支 |

|---|---|---|---|

| 395,164円 | 264,332円 | 144,254円 | -13,422円 |

| 100% | 67% | 37% | -3% |

10月の収支もマイナスでした。

要因は下記です。

①雑費が通常よりも多かったこと

収支のマイナス分は預金残高に計上されます。

預金は今後のライフイベントで大きく切り崩されることが必至なので、初めから無きものと考えています。とはいえ、投信を切り崩すことは絶対に避けたいので毎月の収支をプラスにして預金残高も増やしておきたいところです。

収入:395,164円

前月比:-12,077円

残業代込みの手取りです。

大体いつも通りです。

投資:264,332円

投資信託&ビットコインに積み立てをおこなっています。どのくらい貯まってるかは別記事でまとめているので、ぜひご確認ください。

■投資信託:254,332円

■ビットコイン:10,000円

これらの自動積立金を除くと、実質手取り13万円程度です。

※1 投資信託の損益は全て再投資されるので、収入には含めません。

※2 積立金が中途半端な金額なのは、つみたてNISAの年間上限が40万円で12ヵ月で割ると33,333円/月になるからです。

支出:144,254円

前月比:+9,359円

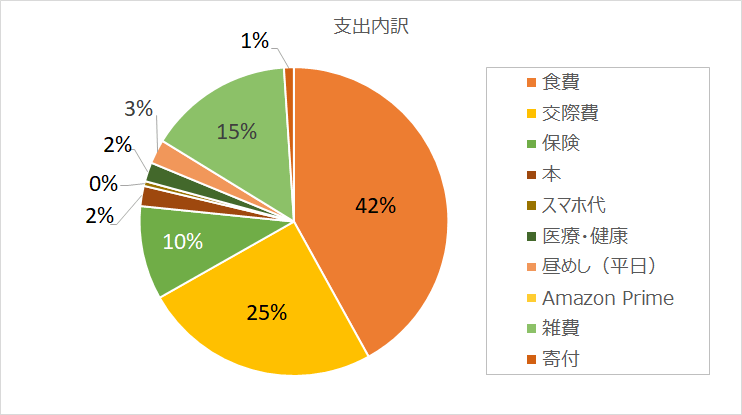

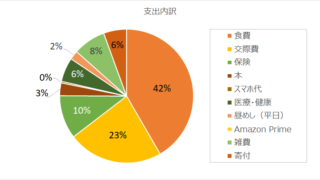

下のグラフが内訳になります。

支出の詳細は次のとおりです。

■食費:60,531円(42%)

スーパーでの買い物代です。外食は含みません。

母親と私の二人分です。

■交際費:35,828円(25%)

デート代です。

■保険料:14,146円(10%)

生命保険と医療保険です。詳細は下記記事にまとめています。

■本:3,051円(2%)

待ち時間や入浴中を読書タイムにしています。

Kindleで主に小説とビジネス書を読んでいます。

■スマホ代:731円(0%)

auで1GB/月のデータ利用です。ぽんたポイントをつかったので、いつもより2,000円くらい安いです。

スマホ依存対策として、データ使用量を抑えたいので、あえて格安スマホにはしていません。

スマホ依存対策については、下記記事にまとめています。

■医療・健康:2,890円(2%)

花粉症舌下療法の薬代です。

■昼めし(平日)3,650円(3%)

出社した場合の昼食代です。

基本ファミマの納豆巻きです。(楽天ポイント獲得回数稼ぎ)

テレワークの場合は、家にあるものを食べるのでこの項目には計上されません。

■Amazon Prime:0円(0%)

年会費にしたので、今月は支払いなしです。

■雑費:21,927円(15%)

ウィルス対策ソフト年会費

プロテイン

温泉

交通費

■寄付:1,500円(1%)

セーブザチルドレンに毎月1,500円寄付しています。

0円項目

実家暮らしの恩恵を受けて、0円になっている項目です

家賃

ジム代

光熱費

水道代

インターネット代

(交通費)

ポイントは、実家内で働きまくることです。

「自分は一人でも困らないが、家族は自分がいなくなると困る」状況を作っておくことが、0円項目を実現させる手段です。そのためには、上記項目を払うだけの金銭的余裕を確保しておくことことと、家事を率先してこなすことが必須です。

「できない」のと「できるけどやらない」のでは立場が全く変わってきます。

家賃0円の恩恵は計り知れませんが、それ以外にも多くの恩恵を受けています。ありがたいですね。

家計簿シリーズの最初の記事で「実家暮らしのメリット・デメリット」を好き勝手書いているので是非↓

感想

10月も赤字となりました。

無駄遣いをしたつもりは無いので、収入が増えるまではしばらく預金をすり減らす時期が続きそうです。

まさに預金から投資への流れが家計内で起きています。必要経費と生活防衛費を考えながら、リスク資産(投資信託・暗号資産)と預金の割合をうまくコントロールしていきたいです。

引き続き、浪費を抑えた生活様式を実践します。

以上、「極上の老後」を目指す、たにしマンでした。

ありがとうございました。

↓↓清き一票をよろしくお願いします!

先月の家計簿はこちら↓

コメント