こんにちは。たにしマン(@millionworkout)です。

2022年8月17日、投信残高が1,000万円を突破しました。

投資信託の積み立てを開始した2017年4月20日から数えて1945日目のことでした。

目標は1億円ですが、ここで一旦これまでの経過をまとめてみます。

投資をはじめたきっかけ(2017年)

私が投資を始めたのは、新社会人になったタイミングです。会社のDC(確定拠出年金)に加入し、毎月5,000円をバランス型の投資信託に積み立て始めました。

当時の私は、投資なんぞしなくとも給料を地道に貯金しておくのが一番だろうと思っていましたが、会社の人事がすんごい勧めてくるし、同期も加入するっしょ!みたいな感じだったので、仕方なく加入することにしました。

仕方なくの加入なので拠出金は毎月5,000円。拠出可能額の最低ラインです。ちなみに上限は5万円/月なので、やる気の無さがうかがえます。

気持ちとしては、毎月給料から5,000円をドブに捨てている感覚でした。

証券口座を開設(2018年)

DCに入っていることなど忘れかけていたころ、仕事で投資信託を勉強しなければならない状況が訪れます。

勉強するには自分で買ってみるのが一番だと思い、楽天証券に口座を開設し毎月1万円の積立設定をしました。この時買った投資信託は日本株のアクティブファンドだったと思います。

DCは会社が給料から天引きして勝手にやってくれるものなので、自分で口座を開設し投資信託を買ったこの時に初めて投資をしていることを実感した気がします。

また、投資方法として一括投資ではなく毎月積立を自然と選んぶことができたのは、単純に社会人一年目の私にはまとまったお金が無かったことと、投資タイミングをずらすことで時間分散になりリスクを下げることができると仕事を通じて知ったからです。

その後も仕事で扱ったいくつかの投資信託を追加し、DCと合わせると毎月3万5千円程度の積立額になりました。

つみたてNISA、だと?(2018年)

2018年につみたてNISAなるものがスタートしました。「貯蓄から投資へ」の流れを進めるための国の政策です。

普通の証券口座だと利益に対して約20%の税金がかかるけれども、つみたてNISA口座を開設してその中に投資信託をいれておけば特別に税金は免除してやろうじゃないかという制度です。

普通の証券口座での積立設定を完了したばかりの時にこの制度を知った私は、ものすごく損した気分になりました。悔しかったので、すぐさま楽天証券でつみたてNISA口座を開設し、上限いっぱいまで日本株のインデックスファンドの積立設定をしました。

つみたてNISA口座で運用できる上限額が毎年40万円までなので、月ごとにすると400,000÷12=33,333円です。毎月5,000円の拠出ですら渋っていた私が気がつけば毎月7万円近く積み立てるようになっていました。1年程度やってみて、恐れていたほど減らないじゃん、それどころかちょっと増えるじゃん、となったのだと思います。

老後2,000万円問題(2019年)

社会人3年目。老後2,000万円問題がニュースで取りざたされました。老後は年金だけでは暮らせないので、老後までに各自2,000万円を用意しておくように!といったような内容だった気がします。(少なくとも当時の私はそう受け止めました。)

みんな一律に2,000万円なわけないよなあ、寿命やもらえる年金額、求める生活水準で変わるよなあ、と思った私は、自分の場合はどれくらい必要なのか調べました。その結果、「不確定事項が多すぎて分からない」ということが分かりました。面倒になった私は、もう1億円でいいや(?)となります。

どれくらい本気だったかというと、このブログを始めてしまうくらい本気でした。ブログなんて普通の人はやりません。普通に面倒だからです。私にやる気がみなぎっていた理由は二つ。①令和の幕開けとともに新しいことを始める雰囲気が世間全体に溢れていたから。②仕事がとにかくツラかったから。特に大きな原動力となったのはお金を貯めて早く仕事から解放されたいという思いです。

給料をコツコツ貯金しておけばいいやというのは、仕事を続けて給料をもらい続けることが前提です。社会人3年目にして、老後まであと40年もこれをやり続けるのは地獄過ぎることを悟ります。今の仕事が嫌なのではなく、労働という行為そのものが自分にとっては地獄なのだと。

こうして私は、1億円めがけて本気で投資に取り組もうと決意しました。

インデックス型投信(2019年)

老後2,000万円問題をきっかけに投資熱が高まるものの、やみくもに積立額を増やすのも怖いのでもっと勉強してみようということになります。リスクをとりすぎて自滅するのはギャンブラーに任せておけばいいわけです。

お勉強を進める中で私がもっとも影響を受けた2冊が「ウォール街のランダムウォーカー」と「敗者のゲーム」です。どちらも、アクティブ型投信(市場全体のリターンを上回ることを目指して運用する)よりも、インデックス型投信(市場の動き通りのリターンを目指した運用)の方がおススメという内容です。曰く、”無数に存在するアクティブ型投信の平均リターンがインデックス型投信のリターンとなるので、より信託報酬(≒投信の価格)の低いインデックス型投信の方が期待値が高い”といいます。

そこで、それまで投資していたアクティブ型投信から、日本株、世界株、債券、リートのインデックス型投信に切り替えました。また、投資額も毎月10万円ほどまで引き上げました。

1億円って、どれくらいで貯まるのかね(2020年)

毎月10万円をインデックス投信に積み立てたとして、1億円になるのはいったいいつなのか考えました。

もちろん未来のことは分かりませんが、米株に関して言えば平均して年8%程度のリターンが期待できると書いてある文献が多かったような気がします。ただ、国や資産クラスを分散したポートフォリオであれば、よくて年5%くらいだと思ったので、毎月10万円積立の年5%リターンで計算してみました。

結果、1億円貯まるまで約37年かかることが分かりました。(こちらのサイトでいとも簡単に計算できます。)これであれば、定年までには1億円達成できそうだということになりますが、仕事を早くやめるまでには至りません。

そこで、どれくらい積立額を増やせば、どれくらい早く1億円に到達するのかを上記のサイトでいろいろ試してみました。たとえば、毎月100万円積み立てると7年ちょっとで1億円いくなあとか、さらにそのまま35年運用すると10億円になるなあ、複利効果ってハンパないなあなどと妄想できます。毎月100万円の投資は現実的でないにしろ、毎月の積立額を増やせばその分だけ早く1億円貯められることが具体的な数字として把握できました。

積立額をどこまで引き上げようか(2020年)

早く1億円を貯めるために積立額を増やしたいところですが、給料とのバランスも考えないといけません。当時の手取りが30~35万円くらいで毎月の支出が10~15万円くらいだったので、とりあえず15万円まで積立額を引き上げました。つみたてNISA口座の上限額をオーバーしている分は普通の証券口座で積立設定をしました。

これにより、以降は毎月の給料から預金に回す余裕がなくなりますが、①ボーナスは全額預金に回すこと、②社会人3年目の時点である程度(数百万円)の預金がたまっていたこと、③家計簿をつけて毎月の支出を管理できていたことから、あまり躊躇せずに投資額を引き上げられました。

また、DCに毎月5,000円しか入れていなかったことを思い出し、上限の5万円まで一気に引き上げました。この時は、節税に関する本を読んでいたために、税優遇のあるDCを満額利用していないことが気になったのかもしれません。これで毎月の積立額は20万円程度になりました。

2020年と言えばコロナが流行し始めた年です。コロナの影響で一旦は相場が大きく崩れたものの1か月もかからずに回復し、その後も各国の経済政策により世界的に大きく株価が上昇していたことも、投資に対する心理的なハードルを下げていたように思います。

預金残高と投信残高(2021年)

投資額を増やしてきたものの、ボーナスを全額預金に回していることもあり、なかなか全資産に占める投信残高の割合が増えなかったので、給料が上がったタイミングで積立額をさらに5万円増やすことにしました。

これで毎月の積立額は約25万円。これ以降、現在までこの積立額で進めています。給料が上がらない限りはしばらく積立額を増やすことはないと思います。

ここまでが、現状に至るまでのまとめです。ここまで書いてみて再認識したのは、投資と言っても相場の状況や企業決算リサーチといった面倒なことは一切やっていないということです。これこそが、長期積立投資の最大の魅力だと思います。

考えなければいけないことはただ一点、「どうやって積立金を用意するか」ということだけです。毎月決まった給料が会社から振り込まれるサラリーマンであれば、一度商品と積立額を決定してしまえばあとは何も考えなくて良いに等しいわけです。

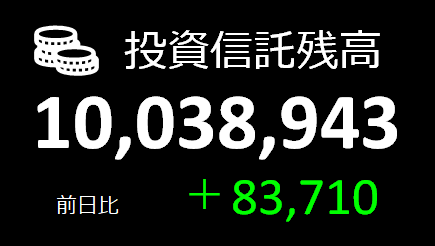

1,000万円の内訳(2022年8月17日時点)

1,000万円の内訳は下記の通りです。

5年4か月で積み上げた投資元本の合計が840万円、投資元本から生みだされたリターンが160万円、合わせて1,000万円です。

割合にすると、投資元本に対して20%弱のリターンがでたということです。つまり、元本が1.2倍になりました。

| 累計積立額 | トータルリターン | 投信残高 |

|---|---|---|

| 8,419,650円 | +1,619,293円 | 10,038,943円 |

| 100% | 19.23% | 119.23% |

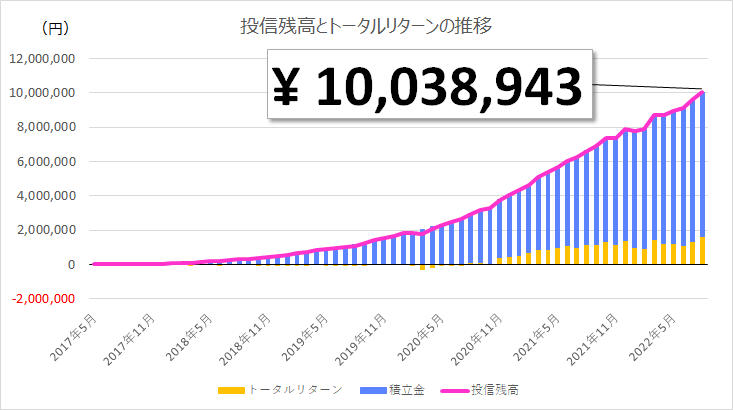

■投信残高の月次推移

投信残高0円から1,000万円までの月次推移です。積立額の増加とリターンの発生によって後半にかけて加速度的に残高が伸びているのが分かります。複利効果が働くことで、この先も増加速度は増していくと考えられます。相場が順調に伸びてくれればの話ですが。

■積立金の月次推移

積立額に関しては上述していますが、グラフにするとこんな感じになります。段階的に引き上げてきたことが分かると思います。直近、上下にブレているのは計上タイミングの問題なので、ならすと毎月254,333円の積み立てになります。

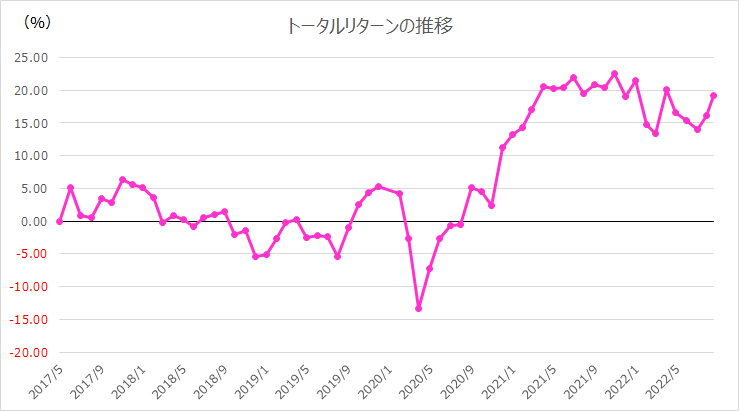

■トータルリターンの月次推移

「トータルリターン÷投資元本」の推移です。2020年の後半から2021年前半にかけて大きく上昇しています。直近は一進一退の展開となっています。

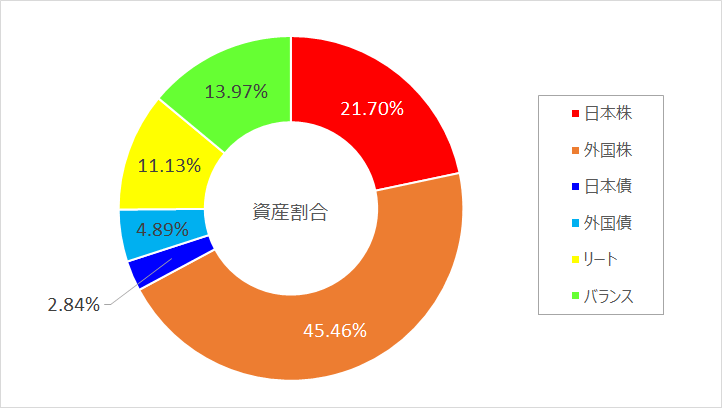

■投信タイプ別ポートフォリオ

保有投信は全部で19本。資産クラス別に保有割合を整理したのが上記グラフです。外国株と日本株を中心に、債券やリート、バランスファンドなども保有しています。運用資産はすべて投資信託で、個別株や債券には投資していません。

最後に

投信残高1,000万円までの道のりを振り返りました。最初は全く乗り気ではありませんでしたが、やっていくうちに残高が増えていくのが楽しみになっていきました。実際にやってみるのが一番勉強になりますし、やる気を出すためには考えるよりも行動してみることが必要だと思いました。

やってみるまではマイナスになることに恐怖を抱いていましたが、いざやってみると慣れてくるものです。コロナの時には最大でマイナス40万円くらいまでいきましたが、あまり怖さを感じることなく、バンバン積立額を増やしたくらいです。

ツイッターで投信残高を毎日発信することも継続に役立っていると思います。プラスになることもマイナスになることもあるけれど、長く続ければ続けるほどプラスになっていく確率が上がることが伝われば幸いです。

目標の1億円まであと9,000万円。まだまだ長い道のりが続きますが、これまで通り淡々と積み上げていこうと思います

もし何かご指摘やご質問等あれば、ツイッターでDMかリプライをいただければと思います。

以上です。ありがとうございました。

↓ 清きワンクリックをお願いします。

コメント